Inside Licata. Un’inchiesta a puntate di Tp24 sul re delle sale ricevimenti a Marsala, Michele Licata, il sistema andato avanti per anni che ha portato a milioni di euro di tasse evase, alle truffe sui contributi pubblici, soldi nascosti, fornitori compiacenti, in quello che è diventato un caso studiato in tutta Italia. Questa inchiesta entra nel cuore del sistema Licata. Nel suo Monopoly. E questa è l’ultima casella.

***

Siamo arrivati all’ultima puntata del nostro viaggio nel sistema Michele Licata, il leader della ristorazione e degli alberghi in provincia di Trapani, colpito dal sequestro di tutti i suoi beni, tra cui alcuni di più famosi e lussuosi hotel e sale ricevimenti della provincia di Trapani. Il caso di Michele Licata è singolare, e racconta un sistema fatto di illegalità diffusa nel nostro territorio che negli anni ha inquinato il libero mercato e accresciuto il potere economico di un imprenditore che a colpi di tasse evase ha creato un impero.

L’evasione fiscale contestata al “gruppo Licata” (Iva e tasse non pagate tra il 2006 e il 2013) è stata stimata da Procura e Guardia di finanza in circa 6/7 milioni di euro, mentre i finanziamenti pubblici per la realizzazione di alberghi e ristoranti “indebitamente” percepiti ammonterebbero a circa quattro milioni di euro. Tra i beni sequestrati, il ristorante Delfino, il Delfino Beach hotel, il complesso Baglio Basile (albergo e ristoranti) e l’agriturismo La Volpara. Dall’indagine di Fiamme Gialle e Procura di Marsala è emerso che tra il 2005 e il 2013 sono stati commessi reati fiscali, evasione di Iva e Ires, con l’iscrizione nella contabilità delle società di Michele Licata, e di quelle a lui riferibili, di fatture per operazioni inesistenti per oltre 25 milioni di euro, nonché annotazioni sempre in contabilità di “pagamenti fittizi operati in favore di fornitori compiacenti per un ammontare complessivo di oltre 13 milioni di euro”. Condotte “fraudolente” che a Licata avrebbero consentito di conseguire un “indebito vantaggio” di 22 milioni di euro. Con sottrazione dalle casse sociali, negli anni, di oltre 9 milioni di euro. Somme che sarebbero finite nelle sue tasche.

Quest’estate la sezione misure prevenzione del Tribunale di Trapani ha emesso un decreto di confisca a conclusione del percorso cominciato con il sequestro dei beni. I giudici hanno confiscato parte dei beni del gruppo Licata seguendo un criterio che lasciava molti dubbi interpretativi e che soprattutto ha creato confusione tra i non addetti ai lavori. Tant’è che in città si era sparsa la voce che venivano restituiti i beni a Licata e che addirittura era innocente. Ma così non è stato, come abbiamo spiegato. Tant’è che la Procura ha fatto impugnato il decreto di confisca. Un ricorso che è stato accolto dalla Corte d’Appello di Palermo che quindi lascia sotto sequestro tutti i beni.

Ripercorriamo quindi le tappe principali, i punti salienti del sistema Licata.

Come è cominciato tutto

Dove e quando cominciano gli inquirenti a mettere gli occhi sui conti di Michele Licata e delle sue società?

Tutto comincia in seguito alla segnalazione della Dia di Trapani sulle violazioni tributarie in cui era incorsa la ditta individuale Sciacca Giuseppe, con riferimento a rapporti commerciali intrattenuti negli anni 2009-2010 con le società del gruppo Licata.

La palla passa al Nucleo Polizia Tributaria di Trapani che comincia leggere le carte delle società di Michele Licata e famiglia.

La Polizia Tributaria individua ben 11 fornitori sospettati di aver emesso fatture per operazioni inesistenti.

Dalle indagini che hanno scaturito il sequestro, e poi la confisca, è emerso che Licata aveva evaso imposte, Iva e Ires, tra il 2005 e il 2013, per un totale di 9 milioni di euro. Inoltre sempre in quel periodo avrebbe annotato in contabilità fatture fittizie per oltre 25 milioni di euro. Sono stati scoperti pagamenti fittizi per 13 milioni di euro, ad adempimento di debiti derivanti da fatture relative ad operazioni inesistenti.

Il "modus operandi"

Fatture false, fatture gonfiate per ottenere fondi pubblici, ed evadere il fisco. Uno stratagemma portato avanti per anni da un imprenditore che è stato considerato da molti un benefattore.

Licata agiva così, questo era il modus operandi. Chiedeva l’emissione di fatture false per documentare costi sia ai fini fiscali (risparmio di imposta) che di rendicontazione delle spese sostenute per la realizzazione di opere ammesse a finanziamento pubblico.

Poi riconosceva e corrispondeva all’impresa emittente una sorta di corrispettivo per il favore ricevuto, una percentuale degli importi falsamenti fatturati. Inoltre rilasciava assegni bancari in pagamento delle fatture per operazioni inesistenti. Ma recuperava subito l’importo defalcato della parte che costituiva il compenso dovuto al fornitore fittizio in base agli accordi fatti con Licata.

Queste operazioni venivano fatte soprattutto attraverso le società Delfino Srl, Roof Garden Srl, Delfino Ricevimenti Srl, Rubi Srl.

I fornitori fittizi di Licata, tra l’altro, non possedevano un’organizzazione aziendale e commerciale adeguata e idonea a giustificare cessioni di merci e prestazioni di servizi per quantitativi rilevanti, corrispondenti a quelli fatturati alle società del gruppo Licata. In più è stato scoperto che alle fatture non corrispondevano pagamenti di uguale importo, ma molto più bassi, il tutto senza che i fornitori facessero ricorso ad azioni legali. Ed è emerso che anche i fornitori, come Licata, erano degli evasori.

Soldi pubblici e fatture false

Le fatture false, dicevamo, servivano anche ad ottenere contributi pubblici. Il più importante imprenditore di Marsala, il re degli hotel, da un patrimonio infinito, ha ottenuto negli anni milioni di euro di contributi pubblici grazie a fatture per operazioni inesistenti.

Nel 2007 e nel 2008 le società del gruppo Licata ottengono milioni di euro nell’ambito del Por Sicilia 2000-2006, uno dei piani operativi regionali che servono a sostenere le imprese del Mezzogiorno.

Nel corso del processo che ha visto condannato Licata a quattro anni e mezzo per evasione, truffa e altri reati, è stato accertato - scrivono i giudici - che Licata “aveva trasmesso all’ente gestore il rendiconto dei costi sostenuti allegando numerose delle fatture per operazioni inesistenti di cui era stata accertata la falsità nell’ambito del filone investigativo riguardante le violazioni tributarie”.

Alla Roof Garden Srl, proprietaria del Baglio Basile, venne concesso ed erogato un contributo di 2 milioni 85 mila euro.

In particolare è stato scoperto che sono state presentate fatture per centinaia di migliaia di euro per operazioni e lavori inesistenti.

La ditta individuale Fiocca Vito ha emesso 15 fatture, tra il 2007 e il 2008, per un totale di 320 mila euro.

La ISPE di Bongiorno Giacomo ha emesso 17 fatture per 353 mila euro. La PI.CA.M: 12 fatture per 269 mila euro.

Altri fondi pubblici sono stati ottenuti, sempre nello stesso Piano operativo, e sempre con le stesse modalità, dalla Delfino Srl. La società di Licata ha ottenuto 4 milioni 459 mila euro.

Tra il 2007 e il 2008 le aziende amiche di Licata gli fanno il favore di emettere in favore della sua società fatture per milioni di euro per opere mai eseguite.

Licata si fa staccare da Fioca, in un anno, 16 fatture per un totale di 604 mila euro. la Ispe, 34 fatture per 1,3 milioni di euro. La PiCaM, 14 fatture da 457 mila euro. Master Impianti, 24 fatture da 732 mila euro. Sciacca Giuseppe, 20 fatture da 969 mila euro.

Il Gup ha evidenziato “l’utilizzo strumentale delle fatture false allo scopo di ottenere indebitamente le somme di denaro oggetto dei finanziamenti pubblici, costituiva una circostanza pienamente ammessa dal Licata”.

Scrivono i giudici che Licata “sia ricorso in modo prolungato e sistematico a fatture per operazioni inesistenti per conseguire indebiti risparmi fiscali”.

L’evasione fiscale

Sono impressionanti le risorse accumulate utilizzando per finalità di evasione le fatture per operazioni inesistenti. Soltanto di IVA Licata ha ottenuto risorse illecite per 4 milioni 69 mila euro con le sue società. In particolare, dal 2006 al 2013, ecco quanto hanno evaso le società di Licata:

Roof Garden Srl: Imponibile 6.018.846,81 euro, Iva evasa 1.207.089,72 euro.

Rubi Srl: Imponibile 2.544.323,19, Iva evasa 512.259 euro.

Delfino Srl: Imponibile 9.936.510,40 euro, Iva evasa 1.988.984,29 euro

Delfino Ricevimenti Srl: dal 2012 al 2013, imponibile 1.719.311,19 euro, Iva evasa 361.081,92.

.png)

Poi ci sono le risorse illecitamente conseguite con l’Ires, l’Imposta sul reddito delle società. Dal 2006 al 2013 l’imposta evasa dalle società del gruppo Licata ammonta a 720.278,89 euro.

Non finisce qui. Perchè Licata utilizzava quelle fatture false anche per simulare l’esistenza di crediti Iva (corrisposto al “fornitore) da porre in compensazione tramite i modelli F24. Crediti in realtà inesistenti. Ebbene, dal 2006, al 2013, le società di Licata hanno evaso per indebita compensazione di crediti Iva inesistenti 2.847.239,66 euro.

La confessione

Questo lo schema, questo il sistema. Il castello crolla nel marzo 2015, quando arriva il sequestro dei beni. Allora, Licata, decide di andare in Procura e confessare tutto, o quasi.

Questa la confessione di Licata ai Pm.

“Ammetto i fatti che mi vengono addebitati, sono l’unico responsabile degli stessi, le mie figlie non c’entrano nulla. Desidero pagare, le strutture sono state realizzate, sono organiche e funzionali, non è stato distolto denaro pubblico perchè i lavori sono stati fatti; sono stati fatti in nero e pertanto ho dovuto documentare le spese sostenute per tali lavori ricorrendo a delle false fatture. Preciso che ho speso anche più di quello che ho falsamente rendicontato. Ci sono operazioni che, come ho detto, sono state fatte in nero, e altre che invece sono completamente inesistenti, utilizzate sono per compensare i lavori fatti in nero”.

Poi a Licata risponde alle domande sulle ditte che hanno emesso fatture in suo favore, e i rapporti che c’erano. Dice che alcune ditte hanno emesso tutte fatture false, per lavori inesistenti. Dice che alcune invece avevano emesso fatture che per una parte si riferivano ad operazioni inesistenti. Diceva Licata, quando gli inquirenti gli mostravano alcuni rapporti, “si le fatture sono tutte false, relative a prestazioni mai eseguite”. E ammette anche di aver corrisposto alle ditte una percentuale per il favore.

La fedina penale

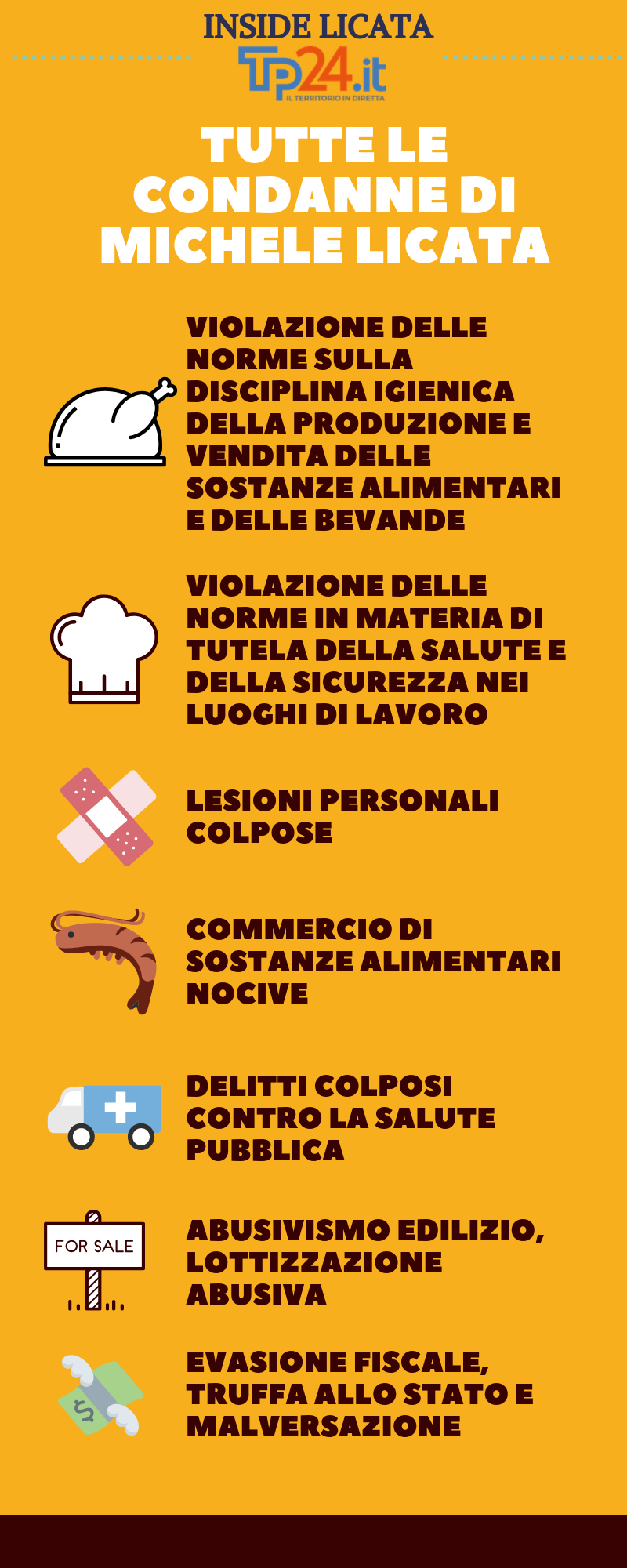

E’ una lunga fedina penale quella di Michele Licata. Un reato frequente riguarda la non osservanza delle leggi in tema di alimenti. Irregolarità che sono state riscontrate nei suoi ristoranti e nelle sue sale ricevimenti. Baglio Basile, Delfino, Volpara, sono state negli anni oggetto di controlli, che in alcuni casi sono sfociate in denunce e poi condanne. Non sono condanne pesanti, si tratta per lo più di multe, ma arricchiscono una fedina penale e un elenco di procedimenti abbastanza corposo.

Licata subisce piccole condanne anche per violazione delle norme in materia di tutela della salute e della sicurezza nei luoghi di lavoro, lesioni personali colpose, commercio di alimenti nocivi, “delitti colposi contro la salute pubblica”. Oltre alla condanna del Gup di Marsala a 4 anni e mezzo per evasione fiscale, truffa e malversazione. E alla condanna a oltre due anni per la lottizzazione abusiva di Torrazza, a Petrosino, dove aveva tentato di costruire un resort dichiarando le costruzioni sulla carta come opifici.

Soldi nascosti

Il re delle sale ricevimenti aveva sentore che qualcosa andasse per la strada sbagliata. Sapeva che era sotto indagine, visti gli accertamenti tributari che aveva subito lui, e quindi le sue società, ma anche i fornitori che emettevano le fatture false.

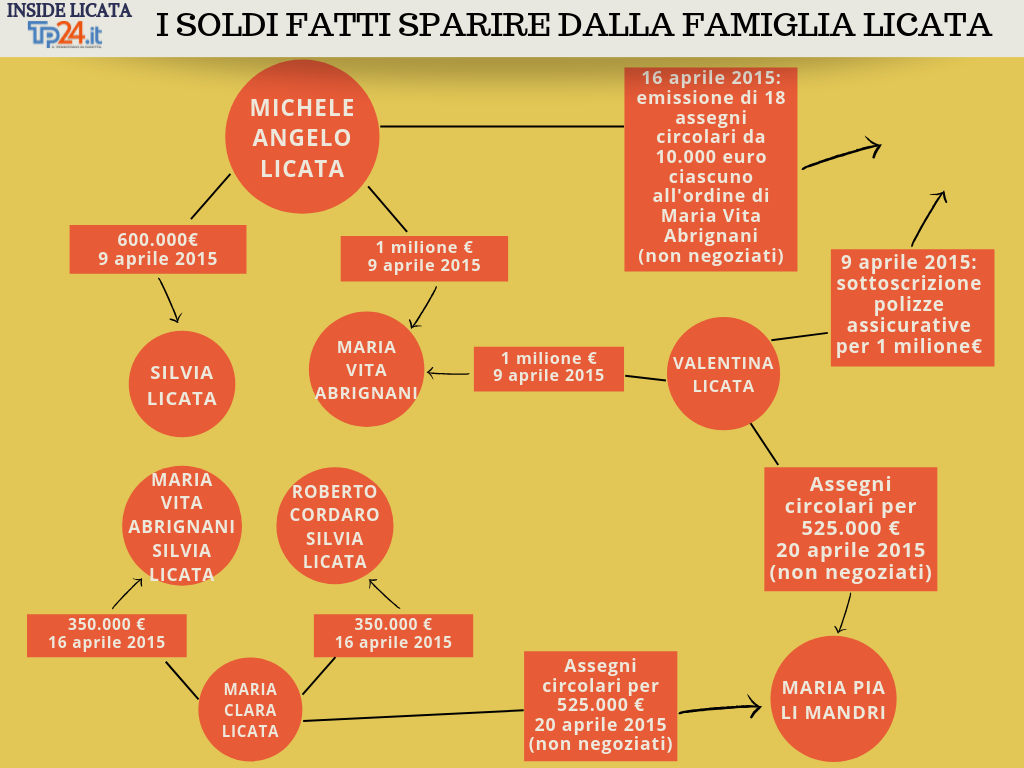

Per sfuggire alle indagini allora c’era da fare qualcosa. Nei giorni precedenti al sequestro preventivo operato dalla Procura di Marsala, Licata e i suoi familiari avevano effettuato diversi bonifici e richiesto l’emissione di numerosi assegni circolari in favore di altri familiari che non avevano ruoli di amministrazione nelle società: Silvia Licata, una delle figlie di Michele Licata, Vita Maria Abrignani, la moglie, e Maria Pia Li Mandri, la madre di Licata. Ai familiari vengono smistati in pochissimi giorni circa 4 milioni e mezzo di euro con lo scopo di sottrarre queste somme al sequestro.

Questa, in basso, la mappa dei soldi nascosti da Licata prima del sequestro.

Licata soggetto pericoloso

Il re delle sale ricevimenti un soggetto pericoloso. Le misure di prevenzione a cui viene sottoposto Licata sono due. Una patrimoniale, con il sequestro dei beni. L’altra personale. A Licata viene applicata la misura di sorvegliato speciale per due anni e mezzo, e diversi divieti. E’ importante il concetto di “pericolosità sociale” per determinare la necessità di sottrarre i beni all’imprenditore. Il caso Licata infatti è uno dei primi e dei più eclatanti in Italia per una misura preventiva applicata ad un soggetto per fatti non di mafia.

Scrivono, infatti, i giudici che la pericolosità di Licata si è manifestata fin dal 2006. “Prima con il ricorso ad una massiccia e continuativa opera di falsificazione, per finalità di evasione fiscale; poi attraverso comportamenti truffaldini tesi al conseguimento di finanziamenti pubblici oppure alla distrazione delle relative risorse; infine ricorrendo ad una molteplicità di operazioni economiche tese a rendere più difficoltosa la individuazione delle risorse illecite accumulate o ad ostacolarne la sottoposizione ad una misura ablativa”. Non solo quindi le truffe l’evasione, ma anche l’appropriazione indebita e lo smistare i fondi tra i familiari per nasconderli dal sequestro.

Licata si faceva emettere fatture false da aziende compiacenti. A questi prometteva una percentuale sul totale. Le società di Licata pagavano le fatture, assegni, o altro, i fornitori tenevano la percentuale e il resto lo restituivano a Licata che li smistava tra i conti personali, prevalentemente, suoi e dei suoi familiari.

Bisogna dire che non sono stati ritenuti validi per delineare la pericolosità di Licata gli illeciti extratributari. Le condanne per il cibo avariato, per la violazione delle norme igieniche, e di sicurezza sul lavoro, non concorrono a determinare la pericolosità sociale, scrivono i giudici, ma solo a tracciare un profilo dell’imprenditore, questo perchè devono considerarsi solo i “proventi di attività delittuose”.

I giudici sono impietosi.

“Licata ha manifestato una pervasiva e persistente pericolosità, in grado certamente di proiettarsi fino alla attualità”. Aggiungono che “appare arduo ipotizzare che il Licata, destinato a rientrare nel circuito imprenditoriale, abbia tratto dalla vicenda un sicuro convincimento a non reiterare analoghe condotte”. In sostanza dicono i giudici che il lupo può perdere il pelo ma non il vizio.

Questa è la storia del sistema Licata, che per due settimane abbiamo raccontato con tutti i dettagli. Lo abbiamo fatto perchè è un caso di interesse nazionale, perché è una storia che, per compiacenza o incapacità, nessun altro avrebbe potuto raccontare, perché è una storia che riguarda una delle principali realtà economiche del nostro territorio, e certo modo in cui alcuni imprenditori locali interpretano le regole della concorrenza dalle nostre parti. Un caso che certamente torneremo a seguire.

PUNTATE

1 - Così sono cominciati i guai per il re degli hotel di Marsala

2 - Il “modus operandi”, le aziende compiacenti, le fatture false

3 - Soldi pubblici con fatture false. I progetti al Baglio Basile e Delfino

4 - La maxi evasione, ecco tutte le imposte non pagate

5 - La confessione: "Sì, ho usato fatture false"

6 - La fedina penale. Dal cibo avariato al caso Torrazza: tutte le condanne

7 - "Tengo famiglia". Tutti i soldi fatti sparire

8 - Ecco perché il re degli hotel è una persona "socialmente pericolosa"

9 - Tutti i beni sequestrati

Sezioni

Sezioni